Bron: © Canva. Koopzegels zijn een goede manier van sparen.

Bron: © Canva. Koopzegels zijn een goede manier van sparen.

Koopzegels zijn springlevend en niet ouderwets of alleen voor ouderen. Alleen gebruikt een groot deel van de spaarders ze niet optimaal. Met een paar slimme inzichten haal je meer rendement uit dit oude vertrouwde kassasysteem. Heb je nog fysieke AH koopzegels of volle spaarkaarten thuis? Lever ze dan uiterlijk 31 maart in bij AH in de winkel. Zonde om ze te laten liggen!

Wat zijn koopzegels?

Koopzegels zijn een spaarsysteem van supermarkten waarbij je bij elke aankoop een klein bedrag extra betaalt. Dat bedrag spaar je en krijg je later uitbetaald met een bonus. Vaak komt dat neer op een rentepercentage dat hoger ligt dan bij een gewone spaarrekening.

Kort gezegd: je leent geld aan de supermarkt en krijgt het later terug met extra.

Waarom bieden winkels dit aan?

Supermarkten gebruiken koopzegels als klantenbinder. Wie spaart, komt vaker terug om het boekje vol te krijgen. Voor de winkel betekent dat loyaliteit;, en voor jou levert het voordeel op, mits je het systeem natuurlijk wel goed gebruikt. En daar gaat het nogal eens mis bij de spaarders. Veel spaarders laten geld liggen door kleine misverstanden.

Veelgemaakte fouten

- Boekjes halfvol laten liggen en vergeten

- Zegels kopen terwijl ze rood staan op hun rekening

- Niet weten hoeveel rente ze krijgen

- Zegels kwijtraken of te laat inleveren

Vooral dat laatste gebeurt vaker dan men denkt. Een vol boekje dat in een la verdwijnt, levert niets op.

Zo haal je er wél voordeel uit

Met een paar simpele gewoontes benut je koopzegels optimaal:

- Spaar alleen als je het bedrag kan missen

- Lever volle boekjes meteen in

- Bewaar ze op een vaste plek

- Controleer het rendement van het systeem

Een handig ezelsbruggetje: zie koopzegels als een mini-spaarpot met slot en sleutel. Je bepaalt zelf wanneer je hem opent.

Wanneer is sparen niet slim?

Koopzegels zijn minder verstandig als:

- Je moeite hebt om rond te komen

- Je vaak van supermarkt wisselt

- Je vergeetachtig bent met administratie

In bovenstaande gevallen kan gewoon sparen op een bankrekening overzichtelijker zijn.

Koopzegels kunnen een kleine maar zekere bonus opleveren, zolang je ze bewust gebruikt. Spaar alleen met geld dat je kan missen, maak boekjes op tijd vol en lever ze direct in. Dan verandert een simpel kassabonnetje in een bescheiden extraatje.

Let op: laat koopzegels altijd uitbetalen op een spaarrekening (of beleggingsrekening), dat heet terugpinnen, en laat je niet verleiden om er boodschappen van te doen.

- Journalist Vincent Kouters maakte deze rekensom: Als je 200 euro boodschappen per week koopt dan spaar je gemiddeld 20 euro per week aan zegels. In een jaar is dat 1040 euro. Krijg je 6% rente dan maakt dat het bedrag: 1100 euro per jaar. Je ontvangt 60 euro spaargeld, dat is meer dan bij de meeste banken.

Lees ook: Samen besparen in de buurt: hoe gratis apps korting en gratis producten opleveren.

Papieren koopzegels AH

Heb je nog koopzegelboekjes in huis waarbij je zegels hebt geplakt? Lever deze dan uiterlijk 31 maart 2026 in bij de servicebalie van jouw AH-winkel. Het bedrag krijg je dan teruggestort op je rekening of laat het aantal geplakte zegels overzetten naar digitale zegels in de AH app.

Bronnen:

Nibud, Betering.nl, Consumentenbond, Porterenee

We schreven eerder over sparen met koopzegels >>

Koopzegels: waarom dit meer oplevert dan sparen

16 oktober 2023 – Sparen bij de Albert Heijn met koopzegels was jarenlang een populaire manier om iets extra’s te verdienen terwijl je boodschappen deed. Maar nu, vanaf 30 oktober 2023, is het niet langer mogelijk om jouw koopzegels bij deze supermarkt contant uit te laten betalen.

Geen zorgen, dit betekent echter niet het einde van deze financiële slimme zet. Je kunt jouw koopzegels nog steeds gemakkelijk en veilig inwisselen op je rekening bij de servicebalie of rechtstreeks bij de (zelfscan)kassa. Deze aanpassing biedt niet alleen meer veiligheid, maar maakt het proces ook handiger!

door onze redactie

Koopzegels leveren meer op dan rente op de bank

Steeds meer mensen sparen koopzegels. De consument is steeds meer op zoek naar mogelijkheden om te besparen en om meer te verdienen. Koopzegels is hier een heel goed voorbeeld van. Het is makkelijk, toegankelijk en snel. Ook voor supermarkten zelf is het voordelig. Vergelijk het maar met een loyaliteitsprogramma. Elke keer dat je wat afrekent, betaal je net wat meer. In ruil hiervoor krijg je koopzegels. Zo bind je je voor een langere termijn aan een supermarkt. Je geeft in deze supermarkt meer geld uit, waardoor een supermarkt weer aan jou verdient. En jij houdt er ook een fijn zakcentje aan over, want zo’n vol (digitaal) spaarboekje lever je straks in voor geld. Koopzegels in de supermarkt hebben een rendement van minimaal een paar procent!

Ervaringen met koopzegels

Lisa (25) uit Heiloo spaart sinds 2 jaar koopzegels. “Het idee kwam van mijn moeder. Ik ging op mezelf wonen en ze gaf met de tip om koopzegels te sparen. Het deed mij gelijk denken aan mijn oma, maar tegenwoordig gaat het gewoon digitaal. Via de app van de supermarkt Albert Heijn heb ik ruim €20 gespaard. Het is niet heel veel, maar alle beetjes helpen!”

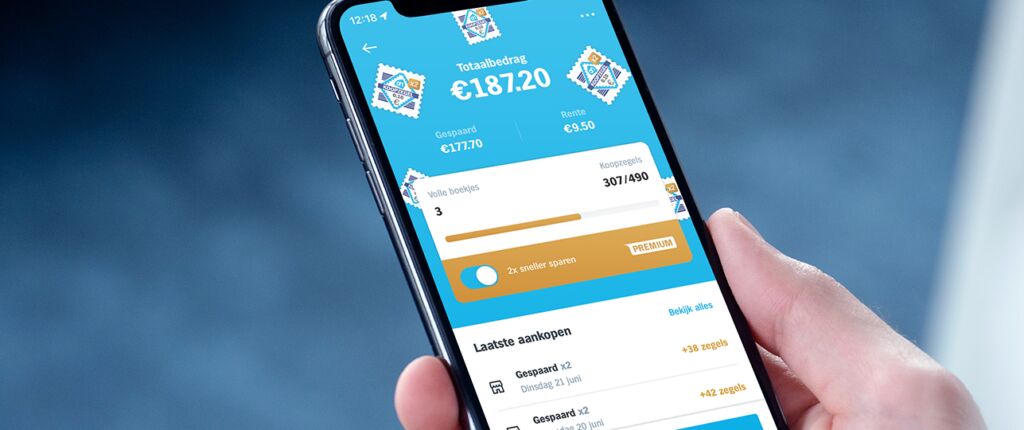

Ook Marina (67) uit Limmen is een fanatieke spaarder. “Dat ouderwetse zegeltjes plakken had wel wat nostalgisch. Ik moest even wennen aan de digitale versie, ik vind het wel veel overzichtelijker. Ook ben ik sinds kort premium lid geworden. Dit houdt in dat je dubbel zoveel zegels spaart. Bij elke euro koop je nu voor €0.20 zegels. Ik laat mijn rente 1 keer per jaar uitbetalen en gebruik dit bedrag dan voor een uitje. Vorig jaar gingen we uiteten.”

Bas (31) uit Amsterdam is ook enthousiast over de koopzegels. “Het staat allemaal overzichtelijk in de app. Hier kan je ook gelijk je spaarzegels van de messen zien én je digitale bon. Echt heel handig én het bespaart me veel geld!”

Wat leveren koopzegels precies op?

Wat koopzegels precies opleveren, verschilt per supermarkt. Het beste kan je koopzegels sparen bij supermarkt PLUS, hier haal je de meeste rente – zij hanteren een rendement van 50%. Een volle spaarkaart bij de PLUS supermarkt kost je €4 en je krijgt er €6 voor terug. Bij de Albert Heijn heb je pas een volle kaart voor €49. De opbrengst van deze is €52. Dit is een rente van 6%. Jumbo en Coop hebben een rente van 4%.

Hoewel het zeer verleidelijk lijkt, is koopzegels sparen niet altijd een goed idee. De Consumentenbond benadrukt dat als je boodschappen doet bij een goedkopere supermarkt, je dit beter kunt blijven doen. Dan ben je alsnog voordeliger uit dan wanneer je bij een duurdere supermarkt zegels koopt. Ook kan je juist meer geld kwijt zijn, omdat je geneigd bent om meer geld uit te geven om je kaart vol te krijgen. Bas kan dit bevestigen. “Soms gooi ik nog een pakje kauwgom bij de kassa in mijn winkelmandje om toch een spaarzegel te krijgen!”